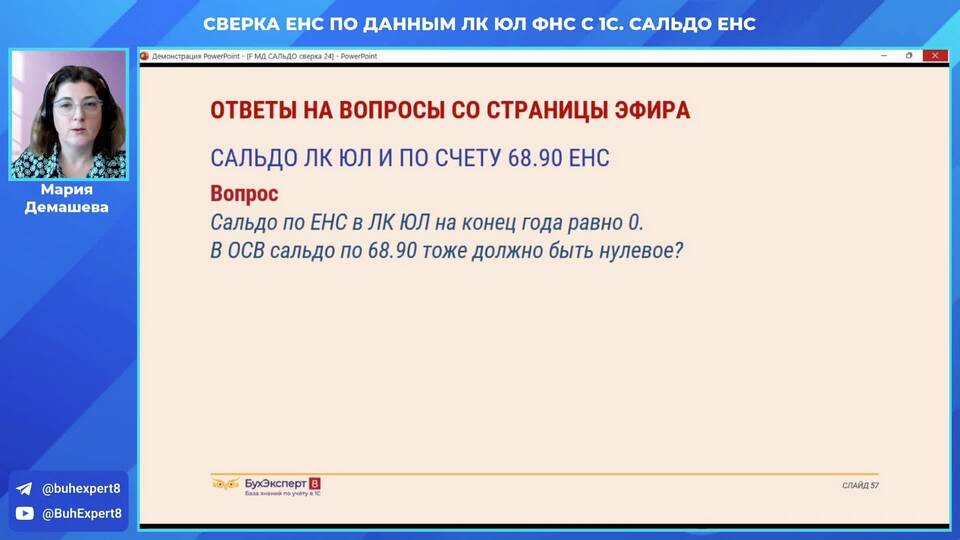

Сальдо на начало - это остаток по счету бухгалтерского учета на стартовую дату рассматриваемого периода. Оно показывает сумму средств или обязательств, имевшихся у организации к моменту начала нового отчетного периода.

Содержание

Определение понятия

Виды сальдо на начало

| Тип сальдо | Характеристика |

| Дебетовое | Остаток активов или расходов на начало периода |

| Кредитовое | Остаток обязательств или доходов на начало периода |

| Нулевое | Отсутствие остатка на счете |

Как формируется сальдо на начало

- Переносится с предыдущего отчетного периода

- Является конечным сальдо предыдущего периода

- Подтверждается результатами инвентаризации

- Фиксируется в открываемых регистрах учета

Пример расчета

Если на 31 декабря сальдо по расчетному счету составляло 500 000 руб., то 1 января следующего года сальдо на начало по этому счету будет равно 500 000 руб.

Где отражается сальдо на начало

- В оборотно-сальдовой ведомости

- В главной книге

- В бухгалтерском балансе

- В регистрах налогового учета

Значение сальдо на начало в анализе

- Позволяет отследить динамику изменений

- Служит базой для сравнения с конечным сальдо

- Используется для расчета финансовых показателей

- Помогает выявить ошибки в учете

Особенности для разных счетов

| Тип счета | Особенности сальдо |

| Активные | Только дебетовое сальдо |

| Пассивные | Только кредитовое сальдо |

| Активно-пассивные | Может быть как дебетовым, так и кредитовым |

Ошибки при определении сальдо на начало

- Неправильный перенос из предыдущего периода

- Неучтенные корректировки

- Ошибки округления

- Несоответствие данным инвентаризации