Досрочное расторжение договора страхования жизни — это право каждого клиента, но процесс может сопровождаться определенными условиями и финансовыми потерями. В этой статье рассмотрим основные способы расторжения, возможные последствия и порядок действий.

Содержание

Основания для досрочного расторжения

Страховой договор может быть расторгнут досрочно по следующим причинам:

- Желание клиента (застрахованного лица или страхователя).

- Нарушение условий договора страховой компанией.

- Смерть застрахованного лица (если это предусмотрено договором).

- Ликвидация страховой компании.

Способы расторжения договора

Расторжение по инициативе клиента

Для этого необходимо:

- Подать заявление в страховую компанию.

- Предоставить оригинал договора (если требуется).

- Дождаться рассмотрения заявления и получения выплаты (если она предусмотрена).

Расторжение из-за нарушения условий страховщиком

Если компания не выполняет обязательства, клиент может потребовать расторжения через суд или в досудебном порядке.

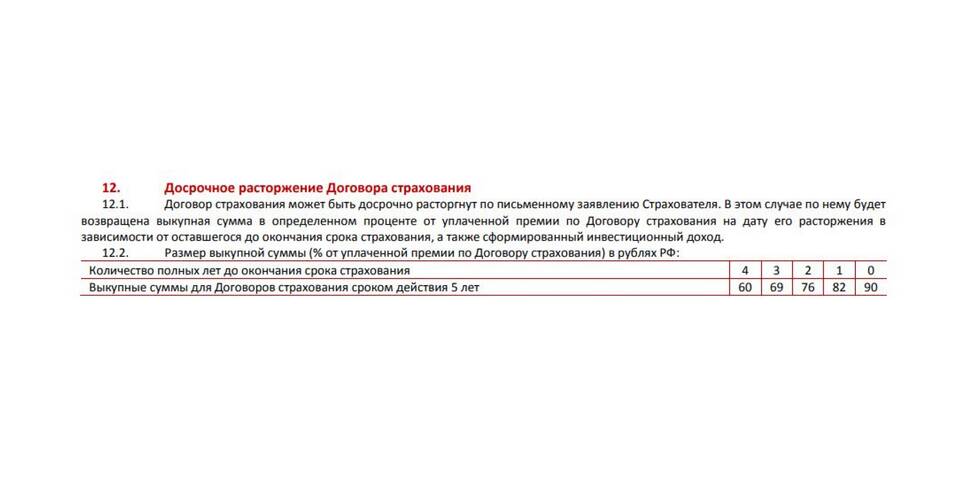

Финансовые последствия

При досрочном расторжении клиент может столкнуться со следующими ситуациями:

| Срок действия договора | Возможные потери |

| Менее 1 года | Удержание значительной части страховой премии |

| Более 1 года | Частичный возврат средств (в зависимости от тарифов компании) |

Порядок действий

- Ознакомьтесь с условиями договора, особенно с разделом о досрочном расторжении.

- Подготовьте заявление в свободной форме или по образцу страховой компании.

- Подайте заявление лично, через представителя или онлайн (если такой вариант предусмотрен).

- Дождитесь ответа от страховщика и получите расчет.

Заключение

Досрочное расторжение договора страхования жизни возможно, но может привести к финансовым потерям. Перед принятием решения рекомендуется тщательно изучить условия договора и проконсультироваться со специалистом.