Лимит остатка наличных денег в кассе - это максимально допустимая сумма, которая может храниться в кассе организации на конец рабочего дня. Рассмотрим правила расчета этого лимита согласно законодательству РФ.

Содержание

Нормативная база

Порядок расчета кассового лимита установлен:

- Указанием Банка России от 11.03.2014 № 3210-У

- Налоговым кодексом РФ

- Федеральным законом № 54-ФЗ "О применении ККТ"

Кто должен устанавливать лимит кассы

| Категория организаций | Обязанность установления лимита |

| Юридические лица | Обязаны устанавливать лимит |

| Индивидуальные предприниматели | Вправе не устанавливать лимит |

| Малые предприятия | Могут не устанавливать лимит |

Методы расчета лимита кассы

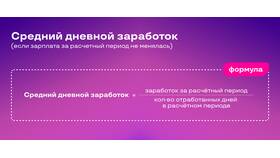

По объему поступлений наличных

Формула расчета:

Лимит = (Поступления наличных / Расчетный период) × Интервал между сдачами

- Поступления - сумма наличной выручки

- Расчетный период - не более 92 рабочих дней

- Интервал - не более 7 рабочих дней

По сумме выдачи наличных

Формула расчета:

Лимит = (Выдачи наличных / Расчетный период) × Интервал между получениями

- Выдачи - сумма выданных наличных

- Расчетный период - не более 92 рабочих дней

- Интервал - не более 7 рабочих дней

Пример расчета

| Показатель | Значение |

| Сумма поступлений за квартал | 1 500 000 руб. |

| Количество рабочих дней | 66 дней |

| Интервал между сдачами | 3 дня |

| Расчет лимита | (1 500 000 / 66) × 3 = 68 182 руб. |

Оформление лимита

- Издание приказа руководителя

- Указание выбранного метода расчета

- Приложение расчетов

- Ознакомление ответственных лиц

Срок действия

- Устанавливается на каждый календарный год

- Может пересматриваться при изменении условий работы

- Действует до издания нового приказа

Важно

Превышение установленного лимита допускается только в дни выплаты зарплаты и социальных выплат, но не более 5 рабочих дней.