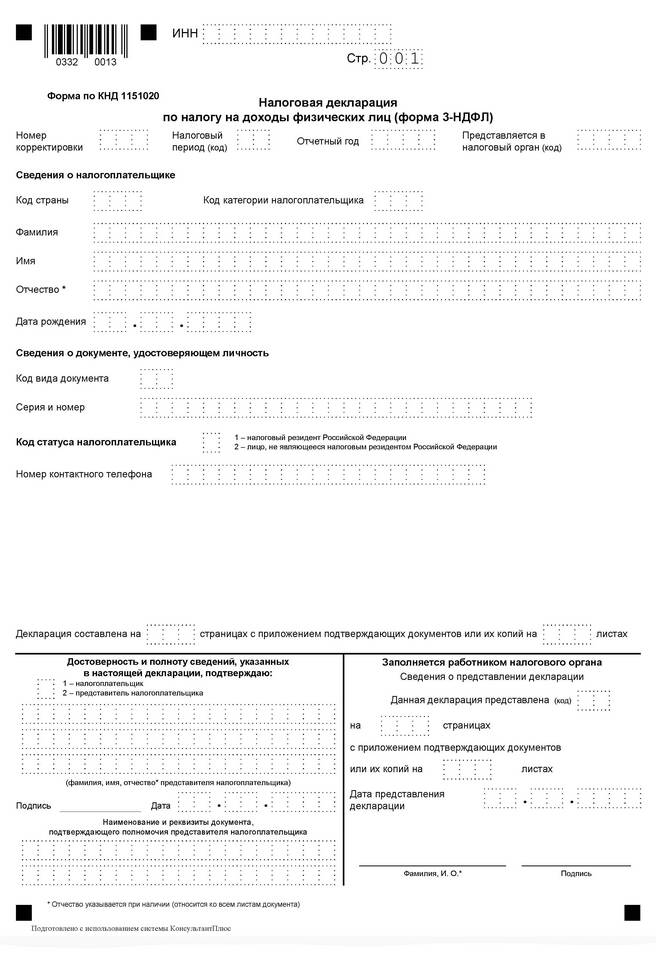

Налог на доходы физических лиц (НДФЛ) формируется из различных видов доходов граждан, подлежащих налогообложению. Рассмотрим структуру этого налога и его основные составляющие.

Содержание

Основные виды доходов, облагаемых НДФЛ

| Вид дохода | Ставка НДФЛ | Особенности налогообложения |

| Заработная плата | 13% | Удерживается работодателем |

| Доходы от продажи имущества | 13% | При владении менее 3-5 лет |

| Доходы от аренды | 13% | Декларируется самостоятельно |

Составляющие НДФЛ для работников

Основная заработная плата

Оклад или тарифная ставка согласно трудовому договору

Доплаты и надбавки

- Премии и бонусы

- Надбавки за стаж

- Доплаты за вредные условия

Материальная выгода

- Экономия на процентах по займам

- Покупка товаров по сниженным ценам

Доходы, не включаемые в НДФЛ

- Государственные пособия (кроме пособий по временной нетрудоспособности)

- Пенсии и социальные доплаты

- Компенсационные выплаты

- Алименты

- Доходы от продажи имущества, находившегося в собственности более установленного срока

Расчет НДФЛ: основные этапы

| Этап | Действие |

| 1 | Определение всех облагаемых доходов |

| 2 | Применение налоговых вычетов |

| 3 | Расчет налогооблагаемой базы |

| 4 | Применение налоговой ставки |

| 5 | Уплата налога в бюджет |

Налоговые вычеты, уменьшающие НДФЛ

- Стандартные вычеты (на детей, для льготных категорий)

- Социальные вычеты (на лечение, обучение, благотворительность)

- Имущественные вычеты (при покупке жилья, продаже имущества)

- Профессиональные вычеты (для ИП и лиц свободных профессий)

Сроки уплаты НДФЛ

- Для работодателей - не позднее дня, следующего за днем выплаты дохода

- Для физических лиц (по декларации) - до 15 июля года, следующего за отчетным

- Авансовые платежи для ИП - в течение года по установленному графику

НДФЛ формируется из различных видов доходов гражданина, при этом налоговая база может быть уменьшена на предусмотренные законом вычеты. Правильное понимание структуры НДФЛ позволяет оптимизировать налоговые обязательства в рамках законодательства.