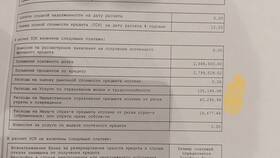

| Параметр | Описание |

| Остаток долга | Текущая сумма основного долга |

| Дата погашения | Планируемая дата внесения платежа |

| Тип платежей | Аннуитетные или дифференцированные |

| Способ погашения | Уменьшение срока или суммы платежа |

- Запросите в банке актуальный график платежей

- Найдите столбец "Остаток основного долга"

- Выберите сумму, соответствующую дате досрочки

- Используйте формулу: Экономия = Σ(проценты после досрочки) - Σ(проценты до досрочки)

- Примените кредитный калькулятор с функцией досрочки

- Учтите день внесения платежа (проценты начисляются ежедневно)

| Метод | Выгода | Когда выбирать |

| Уменьшение срока | Максимальная экономия на процентах | При стабильном доходе |

| Уменьшение платежа | Снижение ежемесячной нагрузки | При риске снижения доходов |

- Калькулятор на сайте ЦБ РФ

- Специализированные банковские калькуляторы

- Финансовые приложения с функцией досрочки

- Excel-шаблоны с формулами расчета

| Тип расчета | Формула |

| Экономия процентов | Остаток × Ставка × Дней до погашения / 365 |

| Новый срок кредита | Исходный срок - (Сумма досрочки / Средний платеж) |

- Кредит: 1 000 000 руб. на 5 лет под 12%

- Досрочное погашение через 2 года: 300 000 руб.

- Экономия: около 120 000 руб.

- Сокращение срока: на 1 год 2 месяца

- Подайте заявление в банк за 30 дней (для ипотеки)

- Уточните точную сумму погашения на конкретную дату

- Внесите средства на специальный счет для досрочки

- Получите новый график платежей

| Ошибка | Как избежать |

| Неучет начисленных процентов | Уточнять сумму "на сегодня" в банке |

| Неправильный выбор способа погашения | Сравнить оба варианта в калькуляторе |

| Пропуск комиссий | Изучить договор на наличие штрафов |

Точный расчет досрочного погашения требует учета всех параметров кредита и использования специальных инструментов. Правильный подход позволяет максимально сократить переплату и срок кредитования.