При получении заработной платы работник получает сумму, уже уменьшенную на различные обязательные удержания. Рассмотрим основные виды вычетов из зарплаты и их назначение.

Содержание

Обязательные удержания

- Налог на доходы физических лиц (НДФЛ)

- Страховые взносы в Пенсионный фонд

- Страховые взносы в Фонд социального страхования

- Страховые взносы на обязательное медицинское страхование

Налог на доходы (НДФЛ)

| Ставка для резидентов | 13% от налогооблагаемой базы |

| Ставка для нерезидентов | 30% от налогооблагаемой базы |

| Налоговые вычеты | Уменьшают налогооблагаемую базу |

Дополнительные удержания

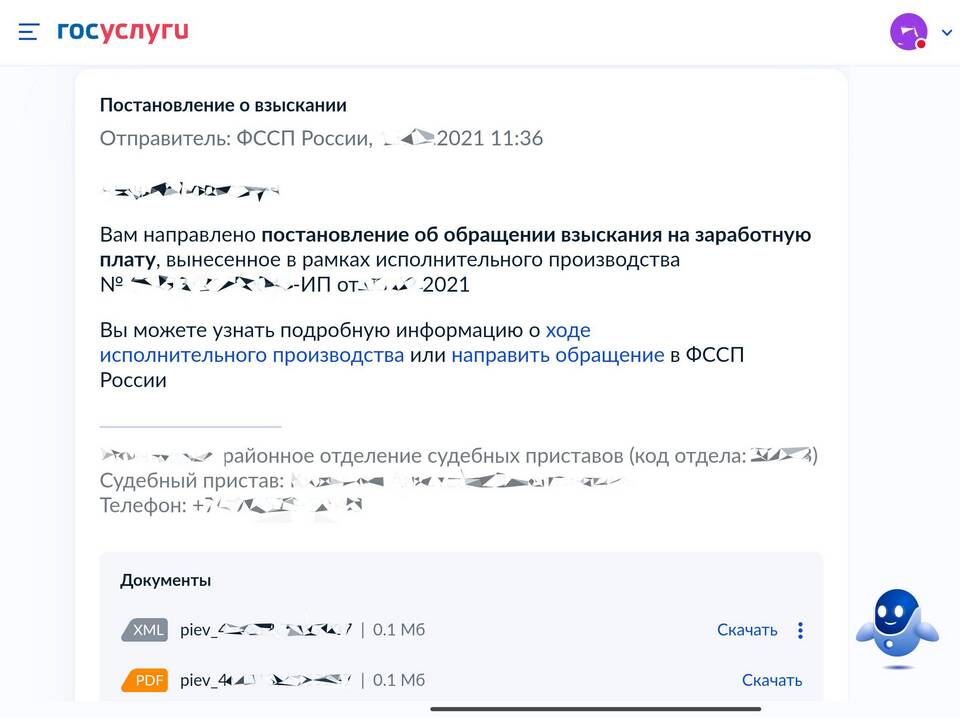

- Исполнительные листы (алименты, долги)

- Возмещение материального ущерба

- Погашение выданных работнику ссуд

- Членские профсоюзные взносы

Пределы удержаний

| Общий размер удержаний | Не более 20% от зарплаты |

| По исполнительным листам | До 50% от зарплаты |

| Исключительные случаи | До 70% (алименты, возмещение вреда) |

Добровольные удержания

- Пенсионные накопления

- Добровольное медицинское страхование

- Благотворительные взносы

- Погашение кредитов через работодателя

Как рассчитываются удержания

Порядок расчета обязательных удержаний:

- Определяется общая сумма начисленной зарплаты

- Применяются налоговые вычеты (если есть право)

- Рассчитывается НДФЛ

- Начисляются страховые взносы

- Применяются дополнительные удержания

Пример расчета удержаний

| Начисленная зарплата | 50 000 руб. |

| НДФЛ 13% | 6 500 руб. |

| К выплате | 43 500 руб. |

Понимание системы удержаний из заработной платы помогает работникам правильно планировать свои расходы и контролировать начисления работодателем.